智能手表新风云

智能手表玩家可以分为三个派别,然而,无论哪个门派,都逃不开套路。

“它能看时间,它不仅仅能看时间。”只看这句广告词,你能知道这是苹果iWatch的广告吗?

2013年美国公司Pebble发布全球第一款智能手表,火热了一阵后,因功能单一,市场逐渐减冷,到了2017年,“运动健康功能”被引入智能手表,独立联网的出现,让智能手表得以脱离手机,成为真正意义上的独立设备。

到了2019年,随着谷歌高调宣布21亿美元收购智能手环鼻祖Fitbit(Fitbit收购了智能手表鼻祖Pebble),以及更多新玩家的入局,智能手表迎来了第二春。

第二春有哪些新玩家加入?

随着智能手表产品的艰难更迭,旧玩家已部分落幕,顶替上来的是一众新玩家。

除了谷歌宣布21亿美元收购智能手环鼻祖Fitbit(曾收购智能手表鼻祖Pebble),二度燃起对智能手表的寄望,国产智能硬件代表小米也在11月推出首款智能手表,尴尬的是,一经发布就被质疑“抄袭”苹果;

2020年3月,OPPO推出首款智能手表“OPPO Watch”;

2020年9月,vivo正式发布首款智能手表“vivo Watch”。

在这之前,因为系统跟不上、功能应用太过单一且与手机高度同质化等因素,随着新鲜感的过去,即使有着谷歌、微软等科技巨头的加入,智能手表依旧在2016年迎来了一个低潮期,全年销量仅比前一天同比增长1%。

低潮期间,原先争先当“第一批吃螃蟹人”的部分厂商决定暂时性或永久性的退出这一赛道,“我们没有看到智能手表在销量方面表现出足够的吸引力,因此不会随Android Wear2.0一起发布新款智能手表。”“吃蟹人”之一的摩托罗拉彼时公开表示。

至此,第一批智能手表玩家最终散的散、留的留。

直到2017年,“运动健康+独立联网”组合的出现,将智能手表从低潮中拉出来。这一点从销量可以看出,2017年、2018年、2019年分别出货2930万台、4500万台、6200万台,同比实现增长38.8%、53.6%。其中,苹果AppleWatch以绝对优势领衔一众玩家。

智能手表三大门派

在第一波的风起潮涌之后,当前的智能手表正迎来第二波热闹,就手机厂商而言,出货量统计榜单上拥有姓名的皆已经开拓了智能手表产品线。

就目前的厂商性质来看,智能手表玩家可以分为三个派别,分别是手机厂商、AI创企/互联网公司和传统手表制造商。

· 手机厂商

细细数来,目前正处于智能手表赛道的手机厂商已经不下于9家,具体来看,包括苹果、三星、华为、小米、OV、联想、中兴,以及再次回归的摩托罗拉等。

作为手机厂商,这些厂商具备着天然的优势,能够将智能手表归属为手机生态的一部分,利用智能手表与智能手机间的联动性,从而推动该产品进一步贴近消费者群体。

功能上,手机厂商在智能手表的设计上皆是以“运动健康功能”为主打。市场划分上,Apple Watch一骑绝尘,拿下了全球市场份额的一半,紧跟其后、在统计榜单上拥有姓名的有华为、三星,其他手机厂商则归类于others。

· AI创企/互联网公司

这一门派的代表企业有4家,分别是佳明、小天才、华米和Fitbit。

其中,佳明对健康和运动功能的挖掘,可以说是智能手表再次崛起的重要功臣。

另外值得关注的是小天才,“儿童陪护”的主打亮点让它有别于另外三家,也成功抓住了儿童这一存量极大的市场,曾经一度成为出货量仅次于苹果的智能手表品牌。

由于缺少智能手机这一天然优势,虽然佳明、华米和Fitbit等AI创企/互联网公司的产品也直接面向消费者群体,但是门槛也是存在的。

在这一前提下,想要获得销量,或是同小天才一样,面向垂直性更强的群体,或是寻求B端市场的订单。比如佳明,选择了第一条,将GPS导航与健康产业有机结合,打造了数十个系列几十个品类的智能穿戴产品,受到了户外运动爱好者和专业运动员等群体的一致好评。

另外,在B端业务上,围绕当前智能手表的心率监测等功能,医院等场景也会是一个不错的市场选择。

· 传统手表制造商

这一门派的代表有Fossil(化石)、卡西欧等。

相较于另外两大门派,该门派在产品设计上并没有那么的关注运动健康。比如Fossil,它或许在功能上也配置有运动模式、心率监测等,但更多的还是关注潮流因素。

“科技+潮流时尚”的组合,也为智能手表这一智能硬件单品赋予了更多的可能性。借由这种组合,或许这一门派的品牌不能够挤进赛道前列,但有自己的一席之地,想必还是没有什么太大问题的。

成于运动健康,困于运动健康?

前面也说到,这一波智能手表的崛起得归功于“独立联网+运动健康功能”。

此前,产业观察家洪仕斌将智能化生活分为三大场景,分别是智能家居、车联网和智能穿戴,其中只有围绕用户个人的智能穿戴设备呈现整体需求增长的趋势,这背后的主要原因是人们对自身健康的重视程度越来越高。

关于这一点,在此次疫情期间也得到了体现。

IDC数据统计,2020年上半年,即使有着新冠肺炎疫情的冲击,全球智能手表总出货量依旧同比增长20%,总出货量接近4200万台,距离2019年的全年出货量仅相差2000万台。基于上半年的表现,考虑到下半年Apple Watch新品的发布,以及对价格下探的尝试,想必超越2019年的成绩并不费事。

至于智能手表的未来趋势,市场研究机构Counterpoint的市场总监 Jeff Fieldhack也在报告中表示,经过疫情对全世界进行的一次“全民健康意识考察”,让人们对健康监测、运动健身的关注及其相关设备的需求陡然提升,并预计智能手表市场未来的发展重点仍是健身和健康应用。

可以注意到,“运动健康”已经成为当下智能手表离不开的关键词,诸如血氧功能等功能也正在成为智能手表的“标配”。

于厂商而言,如果想要进入这个赛道,运动健康功能或许就是那块敲门砖。同时,运动健康功能也成为了他们在市场竞争面的一个“枷锁”。

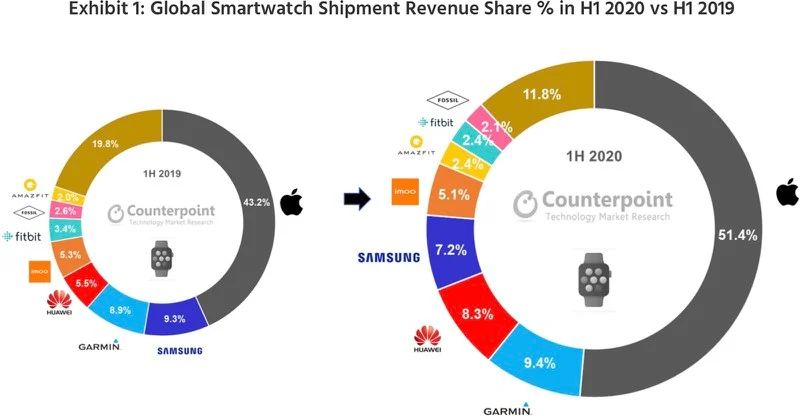

依据Counterpoint统计数据,在2020年上半年,苹果凭借Apple Watch产品拿下了智能手表51.4%的市场份额,这一数据在去年还只是43.2%。另外在今年9月,苹果更是祭出了一个“大杀器”——推出Apple Watch SE,试探中端市场。

这里我们可以参考iPhone SE的案例,CIRP曾发布报告,显示尽管iPhone SE在2020年第二季度推出的时间较晚,但其销量占到了所有iPhone销量的19%,成功的让拥有旧iPhone的用户升级,更是从Android阵营吸收了不少用户。可以说,iPhone SE取得了非常大的成功,联手iPhone 11一起,令苹果成功将触手下探到中端市场。

这一次,苹果将在iPhone SE的套路——价格亲民、关键功能不缺,搬到Apple Watch产品线,其目的也不言而喻。也因此,在Apple Watch一家独大,以及运动健康功能同质性过高的前提下,随着苹果下探更多市场,其他智能手表厂商追赶苹果的难度也进一步加大。

这里也反映出另一个问题,难道智能手表的亮点只能是“运动健康”功能了?有没有其他的路径?

其实还是有的,毕竟随着5G时代的加速到来,AIoT正在成为各科技企业核心战略的一部分,而作为一个只能载体,智能手表也能够在“AI+IoT”的布局中有着重要的战略地位,譬如与智能音箱一般,成为智能生活的入口之一。

事实上,目前已经有部分智能手表产品拥有“控制家居”功能,只不过在运动健康功能的光芒下,厂商们并没有对这一功能的推广下力气。这背后的原因,或许是因为过去的智能生态还不是很成熟,不过,AIoT已经到来,也该到推广的时机了。

可以预料到,当智能手表能够具备更多的智能性和控制功能,兼之运动健康功能的加成,将能够打开更多的市场,与用户之间的互动粘性也将进一步提升。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

Android Wear

Apple

微软

新鲜

车联网

Android Wear

Apple

微软

新鲜

车联网