3nm量产、投入440亿美元、目标营收2万亿……台积电的「2022年规划」

台积电,“印钞机”本机。

今天下午,台积电召开了2021年Q4财报的电话会议。

在这长达一个半小时的会议中,除了超出市场预期的财报成果,台积电提到了3nm量产,也提到了2nm制程……

财报超预期!5nm/7nm贡献50%营收,汽车订单大幅增加

财报显示,公司在去年第四季度营收4381.9亿新台币,同比增长21.2%;净利润1662.3亿新台币,同比增长16.4%——这已经是台积电连续第六个季度营收创新高。

同样的,在全年营收上,台积电也凭借1.58万亿新台币创历史新高,较去年同期增加了18.5%。

而在市场层面,台积电这一季度的净利润超出了预期。此前,接受标普全球市场财智调查的分析师平均预计,台积电第四季度净利润为1611.2亿新台币,而实际报告净利润则高出了51.1亿新台币。

接着来看各制程收入,收入最高的依旧是7nm,占据整体晶圆营收的27%,紧跟其后的则是5nm,占比达到23%。换句话说,先进制程的收入已经占据整体晶圆收入的50%。

并且从增长趋势来看,7nm制程收入整体趋于稳定的前提下,5nm制程的收入占比正逐步加大。

全年数据也显示,5nm制程的收入已经从2020年的8%大幅提升至19%,只是相较于7nm的31%还是存在一些差距的。而与7nm制程一起,两者为台积电贡献了50%的收入。

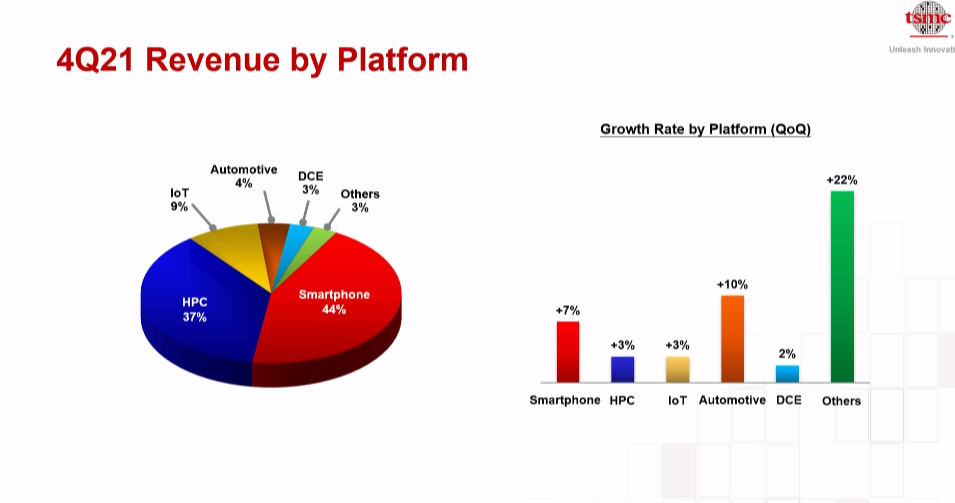

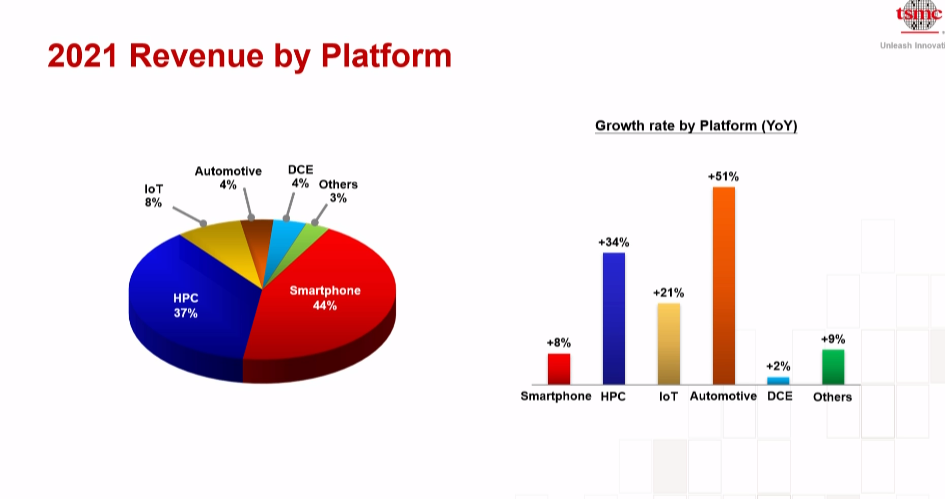

再看各细分领域订单的收入情况。在第四季度,虽然增幅已经跌至个位数,但来自智能手机的订单收入依旧是“大头”,占比高达44%,紧随其后的是HPC高性能计算(37%)、物联网(9%)、汽车(4%)、DCE(3%)和others(3%)。

这里有一点值得注意,台积电2021年整体收入中,汽车芯片收入出现了大幅增长,幅度达到了51%,也是这一年中增长最高的。并且在第四季度,汽车芯片业务也以10%的增长幅度力压智能手机。

3nm下半年量产,今年资本支出最高440亿美元

继5nm之后,3nm成为产业界极为关注的先进工艺,也成为两大代工寡头台积电与三星之间的新一轮赛点。

此前,三星方面已经宣布在2022年上半年开始生产首批3nm芯片,而在今天的电话会议上,台积电也公布了3nm的最新进展——下半年量产。

CEO魏哲家在会上表示,3nm制程开发进展符合预期,并预计3nm将是继5nm之后的另一个长期成长节点,客户也比预期多,主要用于HPC与智能手机领域。

与此同时,台积电也宣布了2022年资本支出计划。

台积电CFO黄昭仁表示,公司计划投入规模为400~440亿美元,其中七八成用于投资2nm等先进制程,一成用于先进封装等,其余则用于成熟制程的投资。

通过电话会议我们获悉,在今年,台积电计划在中国大陆、日本和台湾省扩充28nm产能。

还记得去年4月份的时候,台积电提出“3年投入1000亿美元用于扩产”的计划。但据了解,原先的千亿美元规划中,并没有包含日本及高雄设厂计划,而仅日本设厂的初步投资就预计为70亿美元。

另外,原先台积电2021年的资本支出计划是250~280亿美元,但最终支出300亿美元。

这么一来,再加上仍处于早期评估阶段的欧洲设厂计划,以及疫情带来的不稳定因素等等,1000亿美元的投资规模可能最后会出现超支的情况。

“缺芯”最大赢家

“今年晶圆代工会是个好年。”台积电董事长刘德音在电话会议上这样说到。

至于有多好,看看台积电对自己2022年的营收预期就知道了——以美元计算:

2022年Q1,预计营收目标166~172亿美元,继续创新高;

全年营收增幅预估25%以上,将超越半导体产业与IC设计表现。

以2021年全年营收1.58万亿新台币计算,这意味着,台积电在2022年的营收将突破2万亿新台币,约合人民币4611亿元。

会上,刘德音与魏哲家也分别回应了台积电作出如此高预估背后的“信心”,包括产业大趋势、5G与HPC与数字转型等结构因素驱动的需求,以及IC设计与IDM委外订单的增加等等。

众所周知,“缺芯”已经延续一年多时间,但情况还在愈演愈烈——依据Susquehanna Financial Group的研究数据,2021年12月的芯片交付周期已经增长至25.8周,也就是半年时间,而在6个月之前,这一数值还是19.3周。

可以说,自2017年开始跟踪数据以来,如今的芯片交付周期正在以月为单位屡刷新高。

也因此,“涨价”、“抢产能”等成为芯片供应链短期内的一种常态。而在芯片代工这一环节,台积电,就是最大赢家。

去年,顺应产业大趋势,以及对自身毛利率的考量,台积电也涨价了。

效果也很明显,原本已经连续两个季度出现下滑的毛利率开始重新上涨,2021年Q3增长到51.3%,Q4继续上涨至52.7%,预计今年一季度还会上涨,达到53%-55%。

这不,去年7月份还表示朝着“毛利率50%以上目标努力”的台积电,也在今天改口了:长期毛利率大于53%是可实现的。

与此同时,市占比超过50%的台积电也以一己之力造就了如今的“寡头”局面,尤其是在先进工艺方面。

也因此,我们才能够看到,为了保证后续出货能力,数十家客户纷纷“主动”预先支付费用。就在今天电话会议上,魏哲家透露称,台积电在第四季度已经累计有80亿美元(约合人民币508.8亿元)的客户预付款,远高于此前市场预估的54.2亿美元。

而当被问及今年供应链情况,台积电的答案仍然是“紧张”——预计供应链在今年将继续维持更高的库存状态,产能也将持续紧张。如此,不出意外的话,“涨价”、“抢产能”或还会是今年芯片行业的主旋律。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

创新

台湾

台积电

芯片

资本

创新

台湾

台积电

芯片

资本