以史为鉴,可以知风口

本文转载自公众号: 锦缎,作者:愚老头

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。作者愚老头,在雪球设有同名专栏。

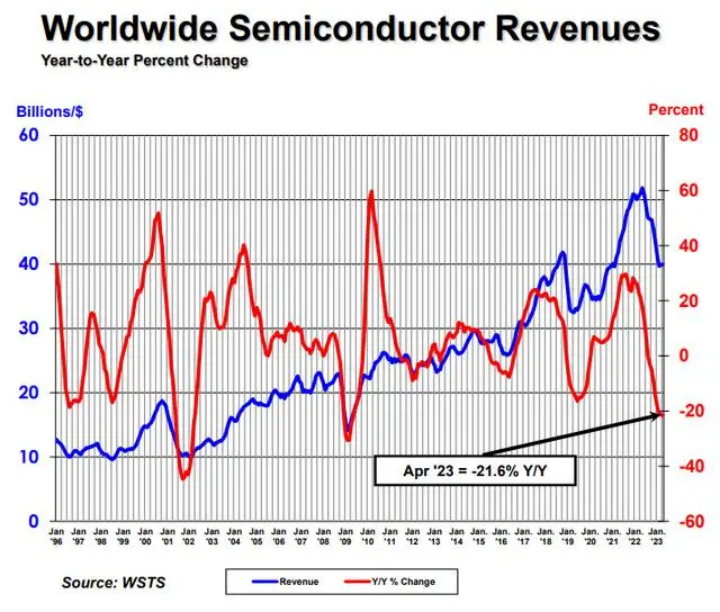

这是最近市场流传比较广的一张图,焦点是对于

半导体行业周期的判断。

全球半导体销售额同比增速的低点,最近一次出现在2019年6月,同比下滑16.8%;随后就开始了一路向上,高点出现在2022年2月,同比增长32.4%;短暂震荡之后就一路向下,到2023年4月,同比下滑21.6%。

如果这一次的半导体周期从2019年6月份开始,截至2023年4月,已经过去了46个月。按照以往半导体行业42个月的周期,下一波的周期已经开始。也就是说正常情况下市场已经向上了,但是这个同比增速怎么看都不像已经到底了的样子。

霍华德·马斯克在他的《周期》这本书里,讲了基辛格的一个段子,“有人问:‘基辛格先生,你可以解释一下昨天波斯尼亚所发生的事件吗?’基辛格先生回答道:‘哦,是这样的,这要从1722年讲起······’”,在我们的文化中,“如果要看前途,一定要看历史”,同样广为流传。

周期是一系列历史事件的连锁反应,要理解现状,必须要知道一连串的历史事件所构成的大背景。

世界半导体行业最早发源于美国,期间经过了三次产业转移,从而形成了当下的产业格局。这三次产业转移,都对当时的半导体行业产生了深远而重大的影响。

美国半导体行业起点可以大略追溯到1947年,当时贝尔实验室的肖克利、巴丁和布拉顿发明了世界上第一枚晶体管,消息传出之后震惊了科研界。1955年,功成名就的肖克利衣锦还乡,回到自己的家乡圣克拉拉谷,也就是后来的硅谷,创办了肖克利半导体实验室,盛名之下,大量的科研人才如雪片般涌来。

但好景不长,在肖克利公司觉得被压制的八位技术骨干集体出走,创立了硅谷历史上最重要的半导体公司之一——仙童半导体公司。

仙童半导体是后来硅谷半导体的摇篮,用乔布斯的话说:“仙童是成熟的蒲公英,一经风吹,创业精神的种子就随风四散。”

仙童半导体成为硅谷乃至于全世界半导体人才的黄埔军校。上世纪80年代有一本畅销书《硅谷热》提到这么一个例子:“1969年在森尼韦尔市举办的一次半导体工程师大会上,在400位与会者中,只有24人未曾在仙童半导体工作过”。

这个时候我们就会问,为什么半导体的行业创新会首先在美国出现呢?

因为创新、研发这个活,首要前提是吃饱了撑得。两次世界大战之后,曾经的科技经济中心欧洲已是满目疮痍,美国当时的工业生产总值高点时占到全球的80%,布雷顿森林体系下,美元与黄金挂钩,能源物价极低。那是美国工人阶级的黄金时代,也是美国相对国力的历史大顶。

1970年之后,布雷顿森林体系崩塌,再加上两次石油危机,美国制造业开始外迁,半导体行业也不例外。很多人将这次转移归结为日本的政策推动,核心标志就是1976年3月,日本政府联合

富士通、日立、

三菱、NEC、东芝五家公司,共同实施的“超大规模集成电路研究计划(VLSI)”。但这些年我们明白,政策只能引导,市场的东西还是要靠市场来完成。这次转移的核心推动力是日本家电行业的崛起。

在1970年之前,半导体行业的主要需求来自于军工。美国军方一直是硅谷终端产品和研发的大客户,这种需求利润率高,但市场有限。进入70年代之后,日本在国内家电的普及率基本饱和之后,跟汽车一样,开始在全世界以高性价比的姿态攻城略地,各种创新进步可以说是日新月异。家电成为半导体行业最大的新增需求来源,半导体行业的中心自然也开始向日本转移,标志就是日本成为世界第一的DRAM(内存)生产国。

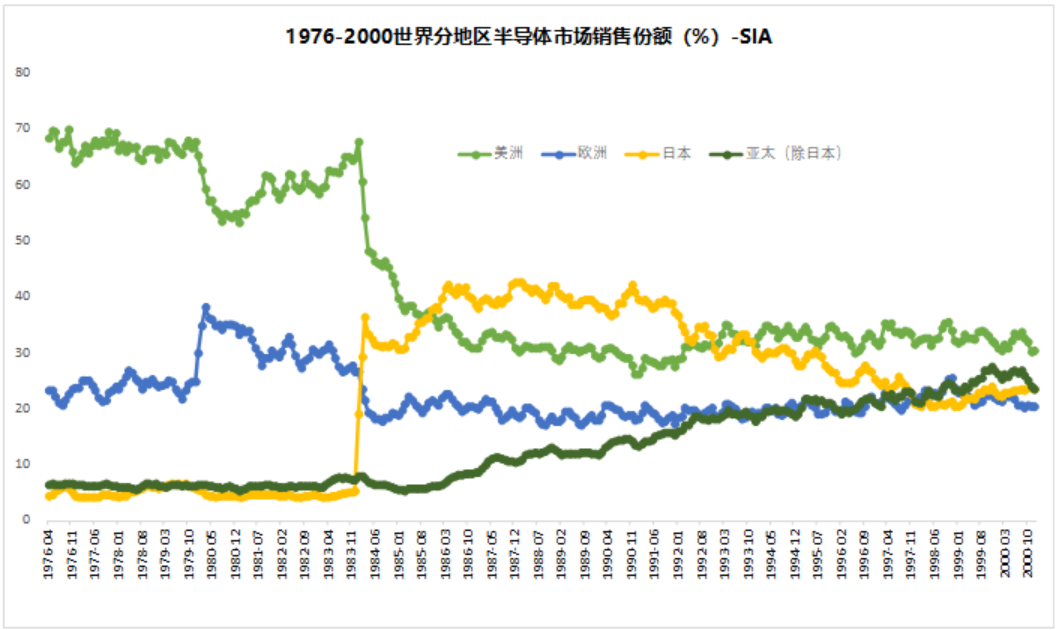

日本半导体行业的巅峰出现在1988年,这一年日本在世界半导体市场的份额是50.3%,而美国只有36.8%,进入1990年之后市场份额逐年下滑,江河日下,2019年市场份额更是萎缩到只有10%。

很多研究将日本半导体行业的没落归结于美国的打压,标志性事件是1986年的《美日半导体协定》。但这只是表象,日本汽车行业受到的打压一点都不弱于半导体行业,但为什么日本汽车行业市场份额不仅没有缩水,反而是“做大做强,再创辉煌”呢。

核心原因是美国换道超车了。进入90年代之后,美国的Windows操作系统大获成功,台式计算机开始走入千家万户,半导体行业的新增市场又回到了美国。没了下游需求支撑,日本半导体行业逐步走向衰落也是一个大趋势。相比而言,燃油车多年没有什么变革,所以日本汽车就可以延续原有的辉煌。

台式机的时代,日本对产业链失去了掌控力,第二次产业转移也是顺水推舟。从1990年开始,韩国和中国台湾地区开始逐步进入半导体产业链,韩国承接了原来日本的DRAM业务,台湾摸索出了芯片代工模式,承担了晶圆加工以及封装测试业务。东亚半导体行业由原来日本一家独大,变成了日本、韩国、中国台湾三足鼎立的产业格局。

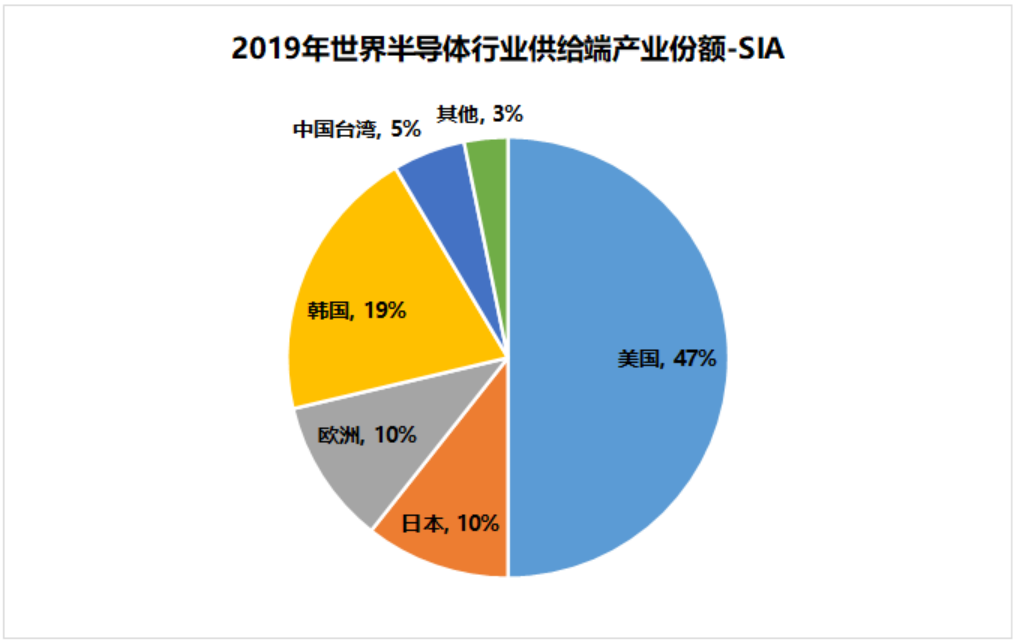

在这个十年里,虽然日本、韩国和台湾在半导体行业你来我往,打得乒乒乓乓的,但产业链的核心还是掌握在美国手里。2019年,美国在世界半导体市场的份额是47%。

日本掌握了一部分的半导体设备和上游的光刻胶之类的原材料,韩国则主导了已经变成大宗商品的DRAM市场,台湾发展出了台积电,成为芯片代工龙头。总体来说过,日本的半导体产业生态属于相对上游,盈利水平较高,但市场不大;韩国主导的DRAM市场竞争激烈,投入巨大,周期性很强;至于台湾,芯片代工行业资本开支高企,归结到起来就是,都不是容易赚钱,也很难赚大钱的行业。

巴菲特的搭档查理·芒格就表达过这样的观点:“我最讨厌那些高资本支出的企业,他们把大部分赚来的钱用来更新维护设备,年复一年,最后指着那堆破铜烂铁跟我说,看,这是我赚的。”

韩国和台湾的产业生态位,本质上从属于美国半导体产业链,而且是美国资本相对放弃的环节。

最后一次产业转移发生在2000年之后,2001年中国加入WTO,在20多年的时间里,成长为世界最大的工业国,半导体的产业链开始向中国转移。这次转移从最低端的封装测试开始,一直延伸到芯片加工,设计,还包括基础的材料、设备,零零总总,看上去很热闹,但转移到中国的半导体产业规模不大。

这三次产业转移,充分说明了一点,市场才是决定半导体产业链分布的核心要素。需求在哪里,半导体产业链就在哪里集聚。

技术创新就像开盲盒,在硅谷,还有那些大企业的实验室里,每天都有新发明的火花闪现。但创新不是像手工耿一样的自娱自乐,他需要盈利,需要创造需求,需要出现杀手级的应用。绝大多数的创新,得到的结果都是谢谢惠顾,重在参与,只有极少数的创新,才会开到大奖。

自有统计数据至今,世界半导体行业大约每10年就会出现一次颠覆性的技术迭代,3-4年有一次小的周期。每次技术革新都会带来需求的爆发,胜利者享受鲜花美酒,失意者则黯然退场。

最剧烈的变革出现在前两次。80年代和90年代是技术和竞争格局变化最大的两个时期,也是最富戏剧性最精彩的一段传奇。

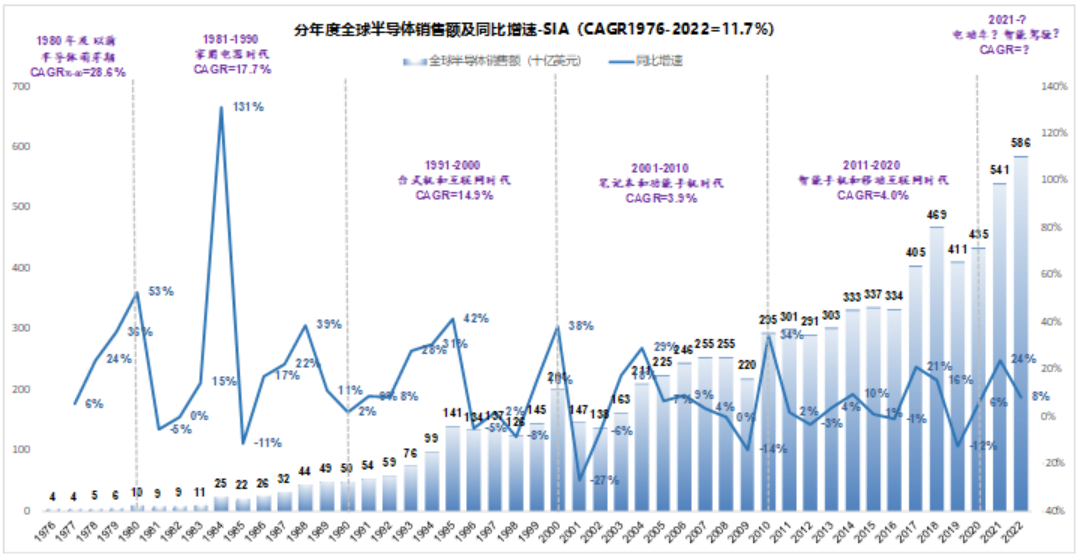

1980年及以前是半导体行业的萌芽期。这个时期,市场容量不大,下游主要以军工为主,美国主导,在有统计数据的1976年,市场规模还不到36亿美元,到1980年就增长到98亿美元,年化增速28.6%。

1976年,日本的VLSI计划实施,重点攻关先进内存制程和半导体设备,到1984年终于开花结果,这一年日本DRAM产业进入技术爆发期。通产省电子所研制成功1M DRAM,三菱公开展出4M DRAM的关键技术,日立生产的DRAM内存,已经开始采用1.5微米生产工艺,这些都将同时代的美国远远甩在身后。也就是在这一年,日本的半导体销售份额直接从不到10%提升到超过30%。

但半导体行业不仅仅是大家常见的内存和CPU,还有相对低端的微处理器、模拟电路、分立器件等等。日本半导体市场在80年代突飞猛进靠的是家电需求的拉动,家电正是这些低端器件主要的下游需求方。

日本家电在经历了从50年代到70年代之间的快速普及之后,内卷出了像松下、东芝、索尼这样的巨头,这些家电企业在80年代初开始攻城略地,走向海外市场。日本家电的高性价比,打得欧美家电品牌节节败退,在这个过程中,日本家电和日本半导体行业互相成就。家电为半导体行业提供了庞大的市场,而先进的半导体行业使得日本家电的智能化水平远远甩开同类欧美品牌。

由于起点较低,这个10年半导体行业的销售增速很快,1980年全球半导体销售额在100亿美元左右,1990年就提升到了500亿美元左右这个体量,年化增速17.7%。

这个十年也是日本半导体的高光时刻。1988年日本半导体占据了全球50.3%的市场份额,美国只有36.8%,当年的全球半导体十强名单中,有六个来自日本。美国只有德州仪器、英特尔和摩托罗拉入选,剩下的一家则是来自荷兰的飞利浦半导体。

后面的情节就是故事会的内容了,有一本书《芯片战争》,讲起这段故事来是绘声绘色,令人心潮澎湃,拍案叫绝。吃瓜群众当然是喜闻乐见,但没什么用。

问题的核心在于市场规模。日本虽然有1个多亿人口,人口规模和市场体量放到欧洲妥妥的巨无霸,但放到全球市场,就是一个两头在外的浅碟形经济,缺乏战略纵深,全球市场实际掌握在美国手中。

简单的说,市场在哪里,谁就拥有了行业标准定义权。这就是为什么日本自上个世纪90年代以后一直点歪科技树的主要原因,只要日本做什么,市场就偏不发展什么。

二:1991-2000年——台式计算机和互联网时代

90年代开始到2000年,美国换了一条赛道,那就是台式计算机+互联网的全球化应用。

这是一个伟大的时代,也是美国的全盛时期,繁荣的顶点。美国成为全世界唯一的超级大国,台式计算机带来了前所未有的互联网革命,全球化旗帜高张,朝气蓬勃,自由主义轻舞飞扬。

个人使用的台式计算机,最早在上个世纪70年底就已经出现了,80年的苹果电脑成为最流行的台式计算机,但这个时候的计算机也就是一台办公设备,主要是用来打印,偶尔还能玩些简单的小游戏。直到1990年5月,革命性的Windows3.0系统发布,台式计算机才正式开始走入千家万户。

如果仅仅是单纯的个人计算机,结局就是跟跑步机一样,沦落为客厅角落吃灰的高级摆设。只是恰逢其会,个人计算机为后面风起云涌的互联网经济打下了基础。

1988年,原先只限于军用和超级计算的互联网开始对外开放,1991年6月,连接互联网的个人用户第一次超过了学术用户,这是互联网发展史上的一个里程碑。此后,互联网的成长就一发不可收拾。

1990年美国互联网用户还不到200万,1995年就增长到了2000万,到了2000年,美国已经有了9000万用户,超过世界下剩下的其他所有国家,排名第二的日本也仅有2000万用户。每一个用户都代表至少一个终端,也就是一台个人计算机。

互联网第一次将全世界联在了一起,在这个基础上整合了搜索、购物、社交、娱乐等种种功能,成为全球化的急

先锋。

互联网堪称是20世纪最伟大的发明,彻底改变了这个世界的本来面貌。

相比家电,个人计算机的半导体含量更高,市场也更大。2000年时全球半导体市场规模已经膨胀到了2000亿美元,相比1990年时的500亿美元翻了3倍,这10年半导体行业销售额的年化增长率达到了17.7%。

在这个时期,借助互联网应用的蓬勃发展,美国实现了对日本半导体市场销售额的反超,转折点发生在1993年,这一年以美国为代表的美洲超过了日本,成为世界第一大半导体销售市场,这一年也是美国互联网经济的起点。

没有这个背景,我们其实很难理解2000年美国互联网泡沫的疯狂。在过去几百年里,全球化都是极少数顶级精英的特权,互联网用很低的成本实现了这一切,以互联网为基础的新经济,颠覆了当时的一切,从衣食住行经济政治等方方面面改变了当时社会的面貌。

2000年时,全球互联网人口不到2亿,可全球人口是60亿,还有30倍空间!简单一句树不会涨到天上去,来解释这次泡沫未免有点轻佻。

这个10年半导体行业最显著的标签就是Wintel联盟,一个在个人电脑上由Windows操作系统和英特尔处理器构成的同盟,这个组合的影响一直延续到了今天。

Wintel联盟在个人计算机产业链上处于统治地位,曾有电脑厂商非常情绪化的称,“卖一台电脑能赚100元,其中英特尔拿去了70元,微软拿去了40元。”(不要计较数字),柳传志也说:“我们生产一台电脑也就是一把大葱的利润。”

市场的威力在这个阶段展现的淋漓尽致。那个时候可以与Wintel联盟PK的除了苹果、IBM与摩托罗拉的PowerPC组合之外,还有日本NEC的PC98系统。这个系统用的是NEC的微处理器和操作系统,但由于日本市场狭小,在美国半导体联盟的压力之下根本无法立足,到了1999年,连NEC都不再推出该系列的电脑,这也标志着日本彻底退出了个人计算机主导权的争夺。

产业政策是每个国家自主的选择。很多文章把这个阶段的日本塑造成了类似项羽和普罗米修斯这样的悲剧英雄,这大可不必。无论是日本、美国还是今天的印度,都可以制定自己的产业政策,只要你能扛得住政策的反噬。

对于日本来说,这就是市场不掌控在自己手中的外向型经济所必然面临的终极考验:我给你的,才是你的。我不给你,你不能抢。

三:2001-2010年——笔记本电脑和功能手机时代

世界上第一台真正意义上的笔记本电脑出现在1985年,当时的IBM和东芝都有类似的产品出现。2000年之后,台式计算机在大幅普及之后增速开始下降,小巧便携的笔记本电脑成为新的增长点。

笔记本电脑与台式机相比,只是体积的变化,主要的零组件跟台式计算机区别不大。这个时期半导体行业的主要变化是功能手机的快速普及。

诺基亚,这个起初主业为造纸的芬兰企业,成为了这个时代的宠儿。

诺基亚将简简单单的功能手机,做得充满创意而又功能强大。在诺基亚最高光的年份,全球每卖出两部手机,就有一部是诺基亚。

功能手机的机构相对简单,对半导体的需求增加的并不多。从2001到2010年的这10年,全球半导体的销售额从2000亿美元增长到3000亿美元左右,年化增长率3.9%。

四:2011-2020——智能手机和移动互联网时代

这个时代的开端要归功于一个人,那就是史蒂夫·乔布斯。他就像一束光,照亮了这个时代最初的路。

2007年1月9日,乔布斯发布了第一代iPhone,手机发布的那一瞬间,被称为“改变世界的2分钟”,2010年,苹果历史上最杰出的产品iPhone4发布,2011年乔布斯逝世。苹果再无乔布斯,但他的传奇一直影响至今。

与功能机相比,智能手机更像一部缩小版的个人计算机。智能手机的普及,将世界从PC互联网时代,进一步推向了移动互联网时代。

这带来了一个非常重要,足以改变半导体行业格局的变化,那就是东升西落,需求和应用创新的中心从美国转移到了中国。

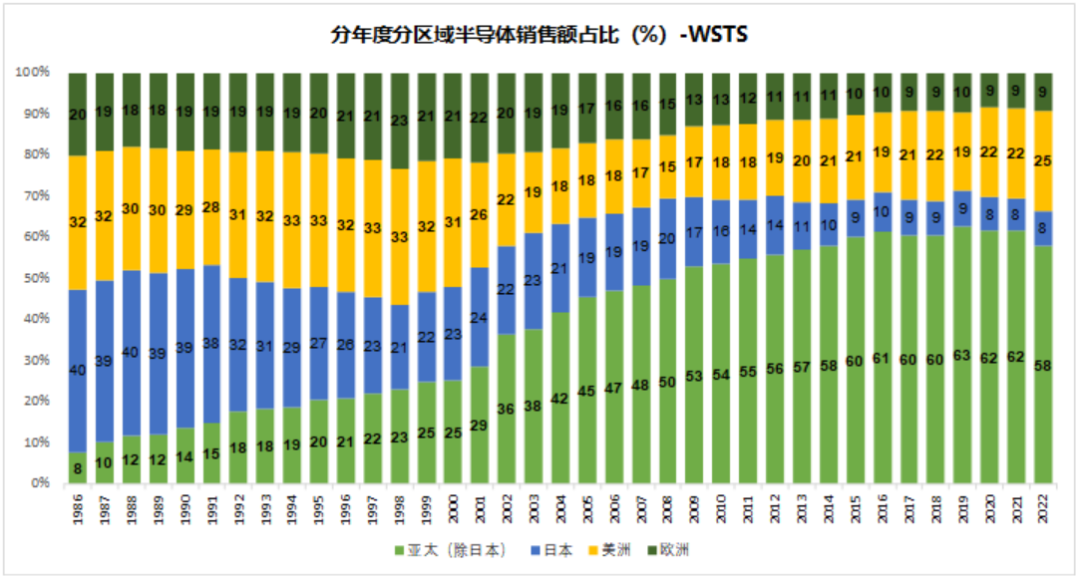

单从WSTS的数据上看,从2001年起,包含中国在内的除日本之外的亚太地区,半导体销售额就已经超过了美洲,2010年,除日本之外的亚太地区,半导体销售额已经是美洲的三倍了。

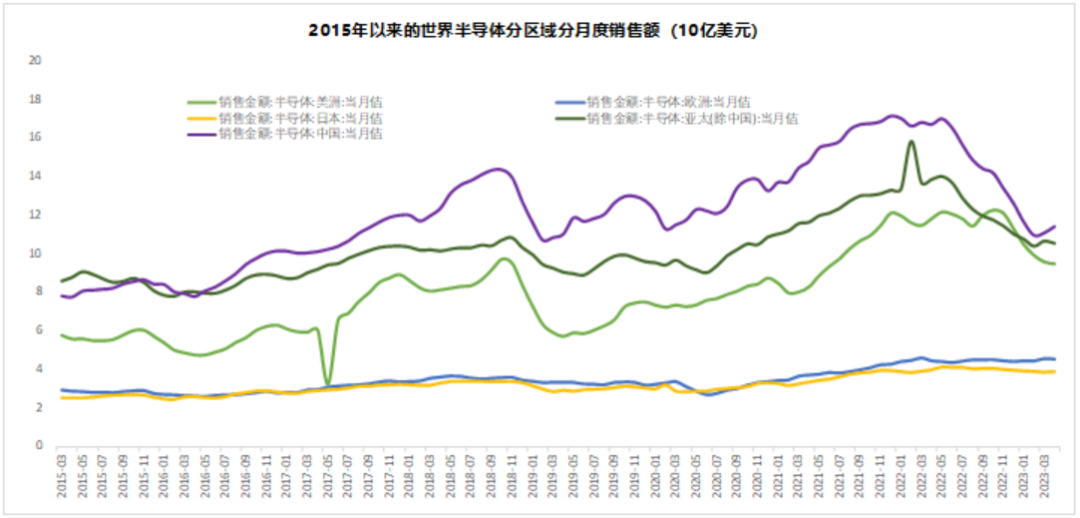

根据SIA的数据,从2015年起中国继日本之外,从亚太区剥离出来单独统计,也就是从那时起,中国一直都是世界最大的半导体销售目的地。

水深鱼大,市场广阔的结果自然就是中国市场也培养出了具备国际竞争力的顶级互联网企业,PC互联网时代中国有了阿里巴巴、腾讯、百度、京东,可以说与美国并驾齐驱。

移动互联网时代,中国凭借着世界最多的智能手机用户,引领了整个移动互联网时代的创新方向。中国的“新四大发明”——“高铁、扫码支付、共享单车、网购”,这其中扫码支付和共享单车,就是彻彻底底的移动互联网应用。

中国移动互联网应用已经反推到了互联网的发源地美国。抖音和拼多多,这两个在中国千千万万的互联网应用杀出来的开路先锋,用传销般的速度开始占领美国人的手机。

智能手机带动了半导体行业规模的进一步攀升,全球半导体年销售额从2010年的3000亿美元,进一步跃升到4000亿美元的体量,年化增速4%。虽然总体增速不高,但考虑到基数,增量依旧很庞大。

在这段时间里,全球半导体行业构建起了全球化的产业分工体系,美国负责整体设计,占据了全球接近50%的市场份额,日本占据上游的半导体设备和高端原材料市场,韩国主攻大宗的DRAM内存市场,台湾承接了晶圆代工环节,留给中国大陆的,是劳动力密集型的组装和封测环节。

从这个产业分工我们可以看出,供给端和需求端的市场,存在着巨大的脱节。美国所在整个美洲地区,其销售份额不到25%,却占据了接近一半的产业份额,日本和欧洲,总体产业份额和其销售份额是基本匹配的。也就是说,日本的半导体行业并不是衰落,而只是回到了该有的位置。

半导体行业供给和需求的主要矛盾体现在中国大陆和中国大陆以外的美国、韩国、中国台湾地区。中国地区的半导体销售额占到全球的三分之一左右,但供给端的产业份额却只有7%,这种状况明显的不可持续。

今天的全球半导体行业,跟90年代的全球半导体行业,属实是攻守异位。美国跟当年的日本所处的境遇,实际是一样的。国小而不处卑,力少而不畏强,无礼而侮大邻,贪愎而拙交者,可亡也。日本的半导体产业份额从1988年的50.3%回落到2022年的9%,用了30多年的时间,美国现在看应该用不了这么久了。

忠诚不绝对,就是绝对不忠诚。信任是这样,供应链更是。

五:2021至?——电动车?智能驾驶?AI+ VR?

站在10年的维度上,人们往往会高估短期的影响。智能手机相比功能机,对我们日常生活的改变可以说是颠覆性的,但对下游半导体行业的拉动作用也没有特别明显。

2020年之后,关于新科技方向的探索,一直在进行。应用端从元宇宙到现在的AI,硬件端有折叠屏手机,VR、MR,现在看都是在原来的基础上小修小补。

目前看最有可能创造新的应用领域的,是智能驾驶。任何创新都需要有落地的应用,互联网附着在台式计算机上,移动互联网附着在手机上,现在最大的终端是什么呢?是汽车啊。

趋势非常明显,在汽车完成了电动化之后,妥妥的就是放大版的移动计算机。

汽车可以实现智能驾驶,将人从无聊的驾驶工作中解脱出来。在这个过程中,对整个半导体行业的拉动将是指数性的,因为智能驾驶需要的半导体量非常大。

目前全球半导体销售额大约在5000亿美元左右,如果没有新的创造性的应用出现,未来很长一段时间可能会维持在这个数字上。一辆汽车要实现L5级别的智能驾驶,按照现在的采购价格,单车至少需要3000美元的半导体,按照全球每年1亿辆汽车产量来计算,这对应着3000-5000亿美元的新增市场。作为全球第一大个人消费品的汽车,每年的销售额也不过2.5万亿美元。

全球半导体行业从1976年一直到2022年,销售额的年化增速是11.7%,看上去增速不低,但高增长阶段出现在2000年之前,那个时候还可以称为“高成长,弱周期”,2000年之后,全球半导体年销售的增速就回到了4%左右,只略高于全球GDP增速,半导体行业就成为典型的“低成长,强周期”。

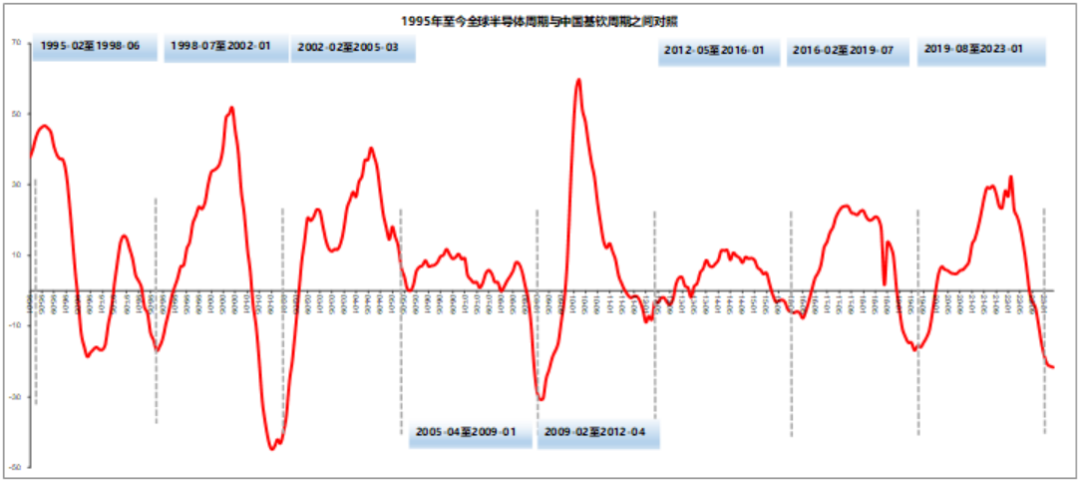

我们参照国信证券王学恒的划分方法,将中国的基钦周期与全球半导体销售额的同比增速叠加在一起,得到了如下的一张图。

我们可以发现,从1995年至今中国总共走过了8轮基钦周期,每一次周期,跟全球半导体行业同比增速的走势,基本上是拟合的,大部分的起点和终点是对得上的。往往每一次中国基钦周期的起点和终点,对应的都是全球半导体销售额同比增速的低点。

2016年的这一波周期从2016年2月开始,全球半导体市场在2016年5月见底,晚了3个月,结束于2019年7月,而全球半导体市场在2019年6月见底,只差了1个月。

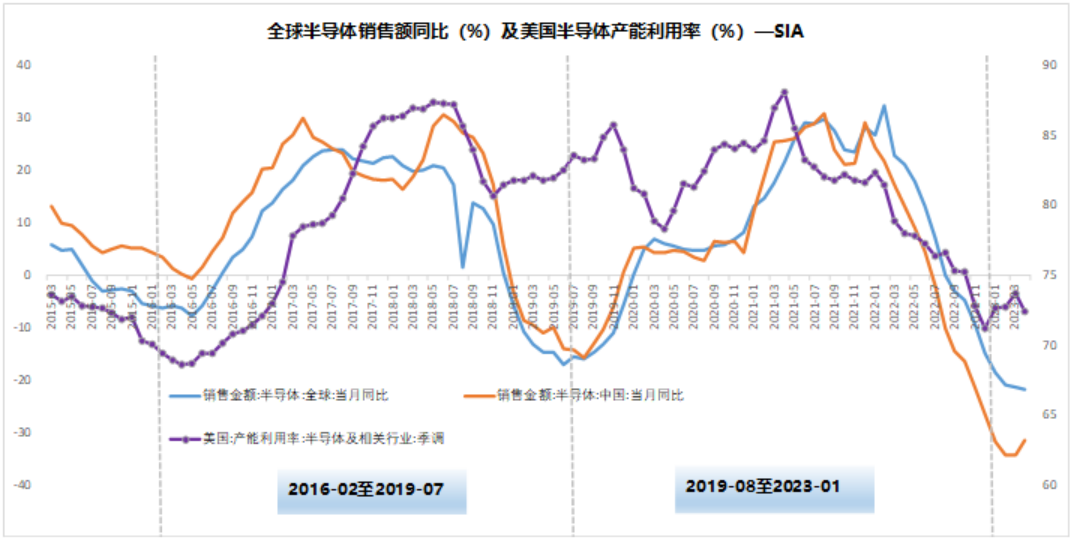

最近的这一波基钦周期结束于2023年1月,但按照SIA4月份的数据,全球半导体行业尚处于下行通道,但已经看到了曙光,中国半导体行业目前看初步见底,美国半导体产能利用率也已经开始出现了回升。

总结下就是,如果过去将近30年的历史规律是有效的,那3个月误差还在合理的范围内。全球包括中国半导体行业,目前已经是底部了。如果乐观一点的表述,那就是反弹一触即发。

我们得出的这个结论,逻辑简单的说就是,看图,相当于炒股时的技术分析。

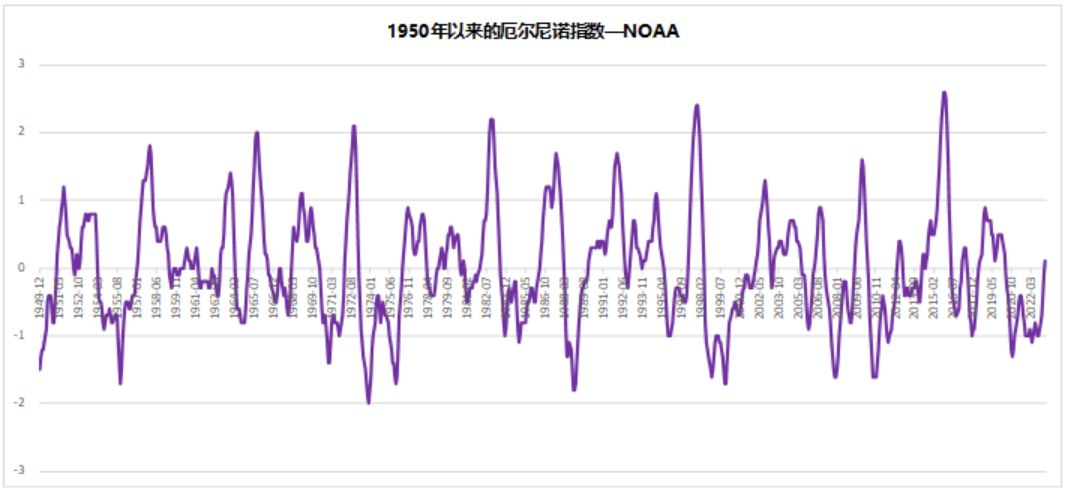

我们通常看到的这种基钦周期,背后的支撑是天文周期。基钦周期的背后是厄尔尼诺周期。

根据美国国家海洋和大气管理局(NOAA)的厄尔尼诺指数数据,确实有比较明显的周期现象。

从基本面的角度,我们还有必要回顾离我们最近的这一次周期。

在摩尔定律的推动下,半导体行业单位性能的价格是不断下滑的,销售额的增长主要靠销量的推动。但从2019年7月开始的这波半导体周期却有所不同,销售额的增长主要是因为疫情导致的供应链中断,并且下游不是

消费电子而是汽车推动的。

从分月度销售看,2019年中,全球半导体销售额降到了350亿美元以下,随后就是周期性的缓慢恢复。转折点发生在2020年中,从2020年下半年开始,因为疫情的原因,高度全球化的半导体产业链,突然就崩了。

典型的是汽车芯片,2021年2月,美国德克萨斯州寒流,德州仪器、恩智浦、三星和英飞凌的工厂纷纷停工,随后是福岛地震,瑞萨电子和信越化学停产,年中,台湾大旱缺电,进入6、7月份,疫情失控强制居家办公,台积电这些代工巨头三天两头的停产,眼看台湾疫情缓解,8月份马来西亚疫情又爆发了······缺芯背景下,很多原来白菜价的芯片,卖出了黄金价。

缺芯最严重的2022年初,全球半导体月销售额冲到了500亿美元以上的高位。为这种缺芯做的一个注脚就是,2022年初,美国市场新车一车难求,消费者不得不转向二手车市场,导致丰田RAV4其2021年款二手车型的平均售价比2022年新款车型高出了将近6000美元。

回顾基本面,有助于我们解决一个问题,那就是推动这一波半导体行业回暖的驱动力是什么?

从半导体过去40多年的历史中,我们可以发现一个规律,每一次半导体行业的增长,背后都要有杀手级的下游应用出现,上世纪80年代,是日本家电,从上世纪90年代到本世纪前10年,靠的是PC互联网,最近过去的这个10年,支撑增长的是移动互联网。这一个10年,智能驾驶的概率比较大,因为汽车智能驾驶的市场足够大,而目前技术催生应用爆发的奇点时刻即将来到。

华为余承东最近出来讲,中国L3级自动驾驶标准预计在6月底发布。新势力智能驾驶推广最激进的小鹏,其城市NOA水准的XNGP预计下半年将在十几个城市陆续发布,后续理想、蔚来也会陆续发布各自的城市NOA系统,所有这些都是为了迎接明年的特斯拉FSD中国解禁。

最后,我们回到产业政策上,这是这几年笼罩在中国半导体行业应用上长久不散的阴霾。

2019年,华为被纳入美国“实体名单”,后续逐渐加码,根据相关报道,截至2023年3月28日,这个清单上共有1110家企业和实体,有相当多的企业都属于半导体行业。

一个产业政策的出台,自然会有因为这个产业政策得到的收益,同样你也必须承担这个政策导致的后果。既然你做初一,就不能怨别人做十五。

既然选择了开发页岩油,成为石油净出口国,就必然会失去中东的支持。制造业回流没有错,但制造业回流破坏了现有的国际分工就很难让全球继续接受美元作为全球货币。

美国已经占到了全球半导体供给端产业市场份额的接近一半,但本土销售额不到25%。中国占到全球半导体销售额的三分之一以上,但供给端的产业份额不到10%。

在美国半导体协会的《2023 FACTBOOK》中,在讲到美国上世纪80年代竞争中落后于日本这段历史时,文章用了这个口径:“Due to intense competition from Japan based firms, the effect of illegal‘dumping’, as well as a severe industry recession in 1985 to 1986, the U.S. industry lost a total of nineteen worldwide market share points, and it had ceded global industry market share leadership to the Japanese semiconductor industry”。

illegal dumping 翻译过来就是“非法倾销”,当时美国是全球最大的市场,可现在反过来了,中国才是全球最大的市场。

5月22日,中国国家互联网信息办公室公告,美光公司产品不予通过网络安全审查。6月16日,美光宣布将在中国西安的封测工厂投资43亿人民币。这世界哪有什么hello kitty,只有是不是值得。

由镁客网

承办的

“2023世界半导体大会丨半导体投融资论坛”

将在7月20日举办,上百家投资机构合作人已报名参会

,

扫描

下方海报二维码

入群参与。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

科技 | 人文 | 行业

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

三菱

先锋

半导体

富士通

消费电子

三菱

先锋

半导体

富士通

消费电子